中国纪检监察报记者 方弈霏

特邀嘉宾季舒华 南通市纪委监委第五审查调查室干部

张本汉 南通市纪委监委案件审理室副主任

张艺恒 南通市人民检察院第三检察部检察官助理

沙 楠 南通市中级人民法院刑二庭员额法官

编者按

本案中,屈宝田退休后在乙公司等公司任职并领取薪酬221万元,为何定性为违反廉洁纪律?其退休后在郁某公司领取薪酬,为何认定为受贿?屈宝田收受郁某某所送房产1套及车库1间,账面价格为39.4万余元,为何认定屈宝田的受贿数额为62.7万余元?我们特邀有关单位工作人员进行解析。

基本案情:

屈宝田,男,1976年8月加入中国共产党。曾任江苏省原海门市国土资源局党组书记、局长,南通国土资源数据备份中心主任等职,2014年2月退休。

违反中央八项规定精神。2014年春节至2016年春节,屈宝田在退休后违规收受甲公司法定代表人蔡某所送茅台酒6瓶。

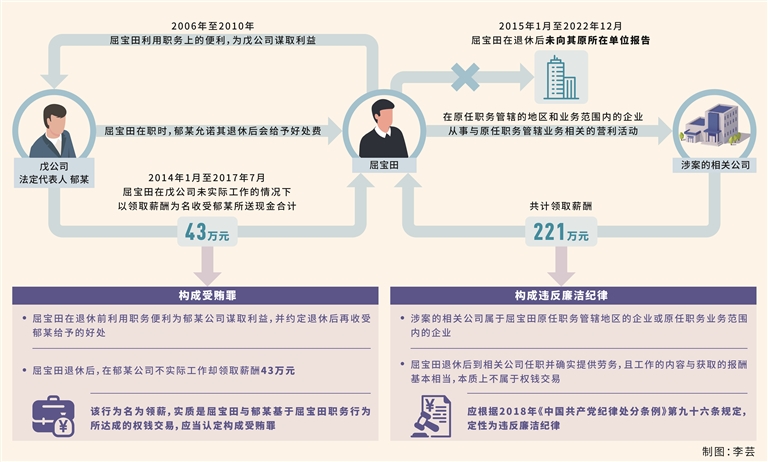

违反廉洁纪律。2015年1月至2022年12月,屈宝田未向其原所在单位报告,退休后在原任职务管辖的地区和业务范围内的企业乙公司、丙公司、丁公司等公司任职,从事与原任职务管辖业务相关的营利活动,共计领取薪酬221万元。

受贿罪。2003年至2010年,屈宝田利用担任原海门市国土资源局党组书记、局长职务上的便利,在业务承揽及费用结算、土地用途变更等方面为相关公司和个人提供帮助。2004年至2018年,屈宝田非法收受他人所送财物共计586.9万余元。

其中,2003年至2010年,屈宝田利用职务上的便利,为甲公司在相关土地测绘业务承揽、测绘费用结算等方面谋取利益。2004年至2013年,屈宝田先后10次收受该公司法定代表人蔡某所送钱款共计300万元。

2006年至2010年,屈宝田利用职务上的便利,为戊公司在项目土地出让金减免等方面谋取利益。屈宝田在职时,戊公司法定代表人郁某允诺待其退休后会给予好处费。2014年1月至2017年7月,屈宝田在戊公司未实际工作的情况下,以领取“工资”为名收受郁某所送现金共计43万元。

2003年至2005年,屈宝田利用职务上的便利,为庚公司在土地出让过程中谋取利益。2005年上半年,该公司法定代表人郁某某为表示感谢,送给屈宝田庚公司开发的房产1套及车库1间,账面价格为39.4万余元。经价格认定,当时相关房产及车库的市场价格实际为62.7万余元。屈宝田收受该房产和车库后以60万元价格转卖他人。

查处过程:

【立案审查调查】江苏省监委将屈宝田涉嫌职务犯罪问题指定南通市监委管辖后,2023年5月9日,南通市监委对屈宝田涉嫌严重违法问题立案调查。同日,经江苏省监委批准,对屈宝田采取留置措施。2023年8月9日,对其延长留置时间三个月。2023年12月5日,江苏省纪委监委派驻省自然资源厅纪检监察组对屈宝田严重违纪问题立案审查。

【移送审查起诉】2023年10月17日,经南通市纪委常委会会议研究,南通市监委将屈宝田涉嫌受贿罪一案移送南通市人民检察院依法审查起诉。南通市人民检察院指定崇川区人民检察院审查起诉。

【党纪处分】2023年12月29日,经江苏省自然资源厅党组会议研究,决定给予屈宝田开除党籍处分,按规定取消其退休待遇。

【提起公诉】2023年12月1日,南通市崇川区人民检察院以屈宝田涉嫌受贿罪向南通市崇川区人民法院提起公诉。

【一审判决】2024年3月19日,南通市崇川区人民法院判决屈宝田犯受贿罪,判处有期徒刑十年六个月,并处罚金五十万元。判决现已生效。

1、屈宝田退休后收受蔡某所送名酒,应如何定性?

季舒华:经查,2003年至2010年,屈宝田利用职务上的便利,为甲公司在相关土地测绘业务承揽等方面谋取利益。2004年至2013年,屈宝田收受该公司法定代表人蔡某所送钱款共计300万元。2014年2月,屈宝田退休。2014年春节至2016年春节,屈宝田在退休后违规收受蔡某所送茅台酒共6瓶。在办理案件时有观点提出,应将蔡某所送茅台酒计入屈宝田的受贿数额,我们未采纳该观点。

第一,根据在案证据,屈宝田利用职务便利为蔡某谋取利益并收受蔡某所送好处费300万元发生在其退休之前,且相关谋利事项与好处费均能一一对应,受贿行为已经完成。屈宝田与蔡某并未约定在其退休后收受蔡某所送财物,且蔡某在屈宝田退休后没有提出具体请托事项。蔡某在逢年过节期间送给屈宝田茅台酒,从收酒时间节点和单次价值看,不排除系为了与屈宝田维持关系,按照存疑有利于被审查调查人原则,不应认定屈宝田在退休后收受蔡某所送茅台酒的行为构成受贿。

第二,党规党纪是包括退休党员在内的全体党员必须遵守的铁规矩、硬杠杠,不能因为退休就搞纪律松绑。屈宝田曾长期在地方担任重要岗位“一把手”,虽然已退休,但仍具有党员身份,特别是刚刚退休时在当地仍具有一定的影响力,理应带头严于律己,严格遵守党的纪律。对于其退休后违规收受礼品的行为,因不具有公职人员身份,不再从事公务,在定性时不能适用“收受可能影响公正执行公务的礼品”的相关条款。根据中央纪委国家监委2021年指导性案例第4号“张某退休后违规接受宴请案”的指导精神,对于党员领导干部在退休后违规收受礼品礼金的问题,应适用《中国共产党纪律处分条例》违反廉洁纪律兜底条款予以定性处理,并依规依纪收缴其违纪所得。因屈宝田上述行为发生在2014年至2016年,应适用2015年《中国共产党纪律处分条例》第一百零四条规定,定性为违反中央八项规定精神。

2、屈宝田退休后在乙公司等公司任职并领取薪酬221万元,为何认定为违反廉洁纪律?其在郁某公司领取薪酬,为何认定为受贿?

张本汉:2015年1月至2022年12月,屈宝田退休后在相关公司任职并领取薪酬的行为应认定为违反廉洁纪律。理由如下:

首先,从罪与非罪来看,判断屈宝田上述行为是否构成受贿罪,需准确把握权钱交易和违规任职取酬的界限。经查,涉案的乙、丙、丁公司属于屈宝田原任职务管辖地区的企业或原任职务业务范围内的企业,是其管理和服务对象。但屈宝田退休后到上述公司任职并领取薪酬,确实存在提供劳务的情况。在案证据证实,相关公司看重屈宝田的业务能力和人脉关系,约定屈宝田在公司像其他高管一样正常上班,并且工作的内容与获取的薪酬基本相当,并非单纯的挂名领薪,本质上不属于权钱交易,所以对屈宝田违规任职取酬行为不应作受贿犯罪评价。

其次,从行为表现来看,根据中央组织部《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》规定,辞去公职或者退(离)休后三年内,不得到本人原任职务管辖的地区和业务范围内的企业兼职(任职),也不得从事与原任职务管辖业务相关的营利性活动。辞去公职或者退(离)休三年后到企业兼职(任职)的,应由本人向其原所在单位党委(党组)报告,由拟兼职(任职)企业出具兼职(任职)理由说明材料,所在单位党委(党组)按规定审批并按照干部管理权限向相应的组织(人事)部门备案。本案中,屈宝田于2014年2月退休,2015年1月至2022年12月,在原任职务管辖的地区和业务范围内的企业,从事与原任职务管辖业务相关的营利活动,且从未向原所在单位报告,其行为违反了上述规定。

最后,从行为定性来看,根据2018年《中国共产党纪律处分条例》第九十六条规定,党员领导干部离职或者退(离)休后违反有关规定接受原任职务管辖的地区和业务范围内的企业和中介机构的聘任,或者个人从事与原任职务管辖业务相关的营利活动,情节较轻的,给予警告或者严重警告处分;情节较重的,给予撤销党内职务处分;情节严重的,给予留党察看处分。本案中,屈宝田退休后在原任职务管辖的地区和业务范围内的企业,从事与原任职务管辖业务相关的营利活动的行为从2015年持续到2022年,其违纪行为是连贯的,且在退休的三年后也未履行向组织报告的义务,依然在原任职务管辖的地区和业务范围内的企业任职,故应将其上述违纪行为视为整体,适用2018年《中国共产党纪律处分条例》第九十六条规定,定性为违反廉洁纪律。

张艺恒:实践中,退(离)休国家工作人员收受财物行为构成受贿罪一般表现为以下两种情形:一种是退(离)休国家工作人员在退(离)休前利用职务便利为请托人谋取利益,并事先约定在离职后收受财物的,认定构成受贿罪;另一种是退(离)休国家工作人员在离职后与在职国家工作人员通谋,利用在职的其他国家工作人员的职务便利为请托人谋取利益,共同收受财物的,可以认定构成受贿罪共犯。其中,第一种情形需要以退(离)休国家工作人员在其国家工作人员身份存续期间约定在离职后收受财物为条件,其收受财物的行为应当与其此前的履职行为之间具有实质性关联。

根据在案证据,屈宝田在担任原海门市国土资源局党组书记、局长期间,利用职务便利为郁某公司谋取利益,并与郁某约定退休后再收受郁某给予的好处。2014年屈宝田退休后,在郁某公司不实际工作却领取薪酬43万元。从主体身份上看,屈宝田在具有国家工作人员身份期间利用职务便利为郁某谋取了利益,且在任职期间就产生了收受财物的主观故意,与郁某约定了收受财物的时间,其具有构成受贿犯罪的主体身份。从其收受财物的主观故意上看,屈宝田退休后未在郁某公司从事任何劳务工作,为隐瞒自己在郁某公司收受财物的事实,提供了他人身份信息用于领取薪酬。该行为名为领薪,实质是屈宝田与郁某基于屈宝田职务行为所达成的权钱交易。尽管屈宝田利用职务便利为郁某提供帮助行为的时间与其收受财物时间间隔较长,但是二者的因果关系并没有发生改变,退休后领取薪酬只是为了逃避刑罚而采取的手段。因此,屈宝田不实际工作而领取郁某公司薪酬的行为应当认定构成受贿罪。

3、2005年上半年,屈宝田收受郁某某所送房产1套及车库1间,账面价格为39.4万余元,为何认定屈宝田的受贿数额为62.7万余元?在证据审查方面如何把握?

张本汉:根据“两高”《关于办理贪污贿赂刑事案件适用法律若干问题的解释》(以下简称《解释》)规定,贿赂犯罪中的“财物”,包括货币、物品和财产性利益。财产性利益包括可以折算为货币的物质利益如房屋装修、债务免除等,以及需要支付货币的其他利益如会员服务、旅游等。后者的犯罪数额,以实际支付或者应当支付的数额计算。

本案中,相关证据证实,屈宝田收受郁某某所送房产1套及车库1间时,未支付任何费用,且案涉房产和车库39.4万余元的账面价格只是用于郁某某公司财务平账,账面价格实际上低于当时的市场价格。根据主客观相一致原则,不能将39.4万余元作为屈宝田收受财物的数额,而应按照交易时当地市场价格予以认定。经南通市价格认定中心认定,案涉房产和车库当时的市场价格为62.7万余元,这与屈宝田在收受案涉房产和车库后以60万元价格转卖他人的客观情况基本一致,证明屈宝田对案涉房产及车库的实际价格主观上有明确的认知,并非是郁某某公司所开的账面价格39.4万余元。由于屈宝田的转卖行为属于赃物的事后处置行为,不能作为受贿数额的认定依据。因此,我们认定屈宝田收受郁某某所送房产和车库的受贿数额为62.7万余元。

张艺恒:在房产交易型受贿犯罪案件中,行受贿双方往往会以双方交易手续完备、交易方式合法等理由来掩盖犯罪。因而在证据审查过程中,需要重点把握以下两方面内容:

一是审查双方是否存在真实交易的意思表示。房产交易型受贿犯罪通常具有普通商品房交易行为的表面特征,要判断是正常市场交易还是行受贿行为,关键要看房产买卖是否出自双方真实意思表示。本案中,郁某某主观上是为了感谢屈宝田此前的职务行为,客观上送给其房产及车库,所谓房产买卖票据仅用于郁某某公司财务平账,郁某某与屈宝田之间不具有真实的市场交易关系。

二是审查认定受贿犯罪数额相关证据的真实性、合法性和关联性。房产交易型受贿中犯罪数额的认定通常需要审查案涉房产价格认定文书的真实性、合法性和关联性,从而最终认定受贿犯罪数额。需要注意的是,在难以判断房产价格,需要通过评估认定某一套房产的市场价格时,对市场价格的定义不是指整个小区所有房产的平均售价,而是同类别房产的平均售价,即具有同时期、同地段、同结构、同楼层等最近似品质的房产的平均价格。本案中,因屈宝田收受房产后转卖属于事后处置赃物的行为,该房产的转卖价格也无法被认定为市场价格。南通市价格认定中心采用以同时期售卖的同区位、其他幢同楼层房产的平均价格确定该房产市场价格,以同朝向、同面积大小的车库的平均价格确定车库市场价格的认定方法是适当的,因此,南通市价格认定中心认定的房产及车库价格62.7万余元是屈宝田此笔受贿犯罪数额。

4、对于相关涉案财物如何处置?本案在量刑时有何考量?

沙楠:根据我国刑法第六十四条规定,犯罪分子违法所得的一切财物,应当予以追缴或者责令退赔;对被害人的合法财产,应当及时返还;违禁品和供犯罪所用的本人财物,应当予以没收。没收的财物和罚金,一律上缴国库,不得挪用和自行处理。“违法所得”指犯罪分子通过违法犯罪行为所直接或者间接取得的财物,包含财物的来源与归属两个条件:一方面,非因违法犯罪行为获得的,不在此内;另一方面,因主客观原因未实际取得、控制的,不符“所得”之义,亦应排除。在受贿案件中,受贿人索取或收受的财物,即属“违法所得”。在受贿人索贿且行贿人未获得不正当利益的情形下,受贿人的违法所得实际是行贿人的合法财产,依法应当返还行贿人,除此之外均应当予以追缴后没收。

根据最高人民法院《关于刑事裁判涉财产部分执行的若干规定》,对赃款赃物及其收益,人民法院应当一并追缴。被执行人将赃款赃物投资或置业,对因此形成的财产及其收益,人民法院应予追缴,被执行人将赃款赃物与其他合法财产共同投资或者置业,对因此形成的财产中与赃款赃物对应的份额及其收益,人民法院应予追缴。对于该规定中的收益一词的概念,实践中认为包含自然孳息、法定孳息以及获取的物质利益等,即任何人不得因不法行为而获利。

本案中,屈宝田非法收受他人所送财物共计586.9万余元。案发后调查机关冻结了屈宝田相关财产,其配偶明确表态愿意以相关财产折抵屈宝田的退赃款;案件审理过程中,屈宝田家属代为预交罚金50万元。屈宝田受贿数额特别巨大,法定刑为十年以上有期徒刑或无期徒刑,并处罚金或没收财产。综合考虑其有退赃退赔、预交罚金、认罪认罚等从宽、从轻处罚情节,量刑时对屈宝田从轻处罚,最终判处有期徒刑十年六个月,并处罚金五十万元。